飲食店経営において、銀行から融資をうけている方は多いはず。

日本政策金融公庫からの創業融資以外にも、保証協会付き融資など、銀行が関わる融資がほとんどです。

銀行の担当者とのコミュニケーションこそ、融資成功の鍵を握ります。

今回の記事では、銀行との付き合い方に関して、押さえておくべき重要な3つのポイントについてお伝えします!

融資を進めるにあたって、決済の可否を決める相手の状況を整理しておくことで、円滑なコミュニケーションを図ることができるようになります。

意外と知られていないポイントは以下の4つ。

融資成功において最も大事なことは事業計画の中身であることは変わりないのですが、実際に対面で話すことで、創業者にお金を貸すか否かを判断します。

つまり、決裁の可否には決裁者の感情も少なからず影響し、担当者が「この人なら安心してお金を貸せる。返済してくれるだろう」と思わせられるか否かが重要です。

お金の貸し借りを通じて一緒にビジネスをやりたいかどうか思わせることが重要なのです。

担当者は事業計画書を見ながら借入の可否を判断します。担当者は銀行員であり、銀行員である以上「貸したお金が返ってくるか」を最大のポイントとしています。

事業計画を見ながら、それが借入期間内の利益で返済可能な計画なのか、その返済計画はどのような根拠に基づき、過去実績からどれだけ想像できるか。仮にお店の業績が悪化した場合でも費用を削って返せる説明がつくか。

担当者の頭の中ではそのようなことを考えているので、返済計画に重点を置いた事業計画書を作ることがポイントです。

返済可能性以外にも、銀行として売上をあげなければいけませんし、担当者はその責務を追負っています。返済時の利息だけでなく、振込手数料も含め、銀行の収益になるかどうかを総合的に見ています。

毎月返済されることで担当者が創業者のモニタリングをし、将来的に追加融資などの取引の発展の可能性も視野にいれていることを認識しておくべきでしょう。

飲食を開業される創業者は、パッションある人が多いですが、このことは担当者にアピールすべきポイントでもあります。

創業者のビジョンを聞き、熱量があると感じさせること、それと同時に現実的なことを語っているかを担当者は見ています。

銀行が融資前後で何を実施しているか知ることによって、それにあわせた対策をとることができます。

特に融資担当者が上司や支店長などに稟議をあげて交渉する際に、説得力がある説明をいかにしやすくしてあげるかが重要です。

具体的に行われる融資前後の銀行での流れは以下の通り。

1. 格付けと言って、業界、財務諸表、業績などをもとに統計的な大枠を決める。

2. 個別の融資案件に対して、安全性・収益性・合理性の判断を記録(内部統制、金融庁検査の観点からも必要)し、リスクに応じて支店長決裁か本部決裁の稟議へと進む。

3. 交渉・提案・稟議を繰り返しながら、顧客、上司、支店長(本部)と条件を詰める。

4. 融資後は、毎月返済されているかどうかのモニタリングを行う。

このフローを頭に入れておくことにより、事業計画書がいかに多くの担当者に触れられるか、返済計画の解像度をどこまであげるか、といった計画をたてることができます。

冒頭でも述べましたが、銀行にとって貸したお金が返ってくるかどうかは、現時点の創業者の自己資金や借入状況等とあわせてどういう事業計画を立てているかが非常に重要です。

事業計画作成における一般的な注意点と、弊社が申請代行する上で気をつけているポイントをご紹介します。

事業計画と資金繰り表(3年分)を用意し、返済が可能な計画をエクセル上で可視化します。

現実的なペースで、現実的な金額が返せる返済計画をいかに”見せる”かが大事です。

また、提出した事業計画・資金繰り表をベースにストレステスト(ベスト、ワーストシナリオなどに基づいてシミュレーション)を実施します。

事業計画書上で最も売上の立つ場合を想定した数値を書いても、根拠がわかりにくいことも。

その場合、「売上が立たない最悪の想定」の計画も用意します。

このワーストシナリオを作ることで、「売上が最悪でもこれくらいお金が返ってくるんだ」と納得させることができます。

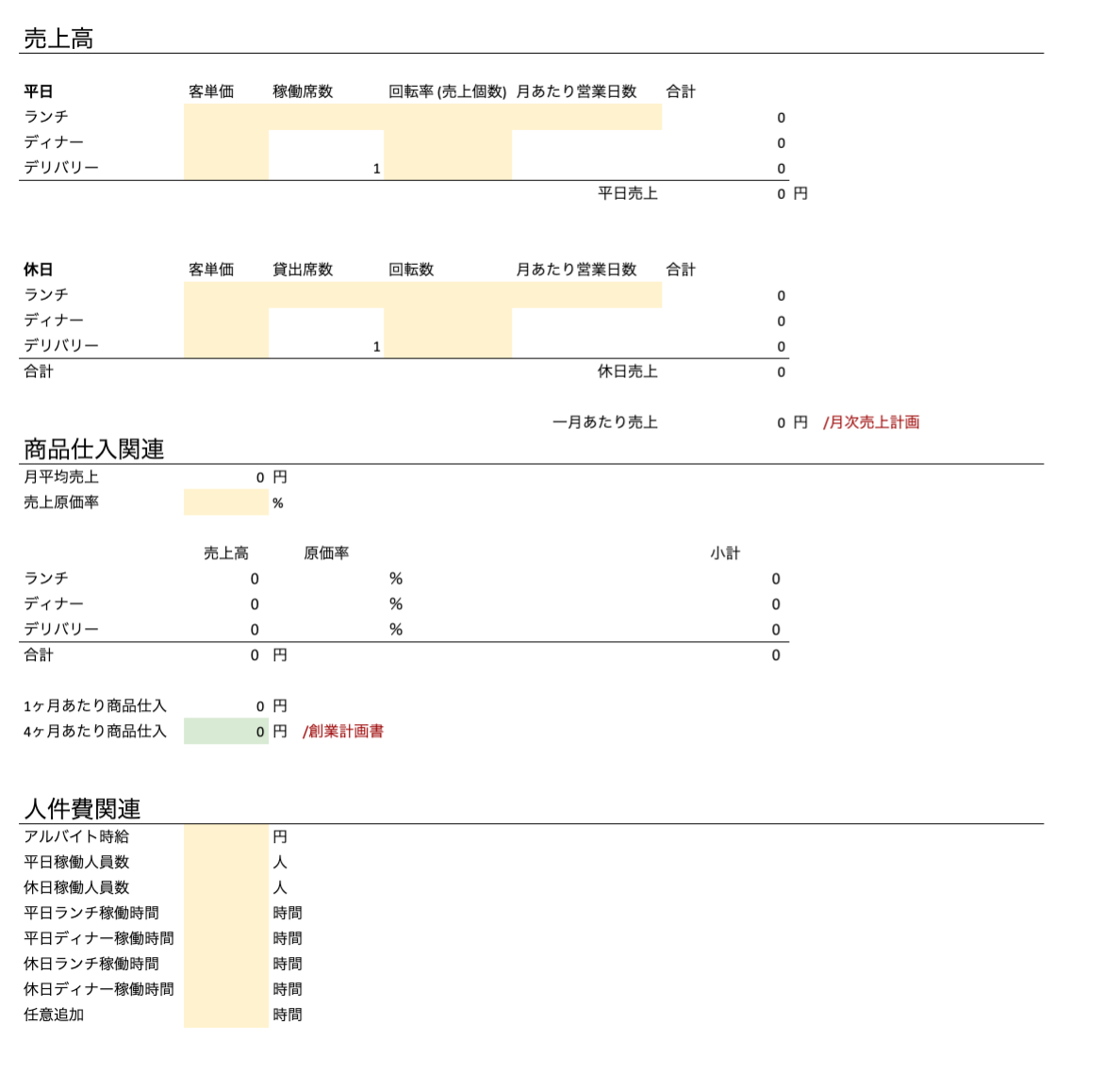

売上計画はKPI(単価と顧客数など)に分解します。

「どうしてこの数字になるのか」を、単価、平日休日、人件費等に細分していくことで、説得力を高めていきます。

以下の写真は、弊社が作成する創業計画書の一部です。細かいところまでヒアリングすることはもちろんのこと、それをいかにして可視化するかが、説得の可能性を高め、採択率の向上につながります。

いかがでしょうか。

事業計画書ありきで融資はきまると考えがちですが、それだけではありません。

最終的に判断するのは人であり、銀行の担当者と円滑なコミュニケーションを重ねることこそ、融資成功の鍵を握っているということです。

redishでも融資のご相談を承っていますので、お気軽にご連絡ください。

—————–

弊社では、飲食事業者向けに創業融資の申請代行を承っています。

「飲食店を開業したいけどなにから始めたらいいかわからない」「融資ってなに?国からお金が借りられるの?」というお悩みや疑問にもお応えします。

下記にて詳しい説明をさせていただいております。お気軽にお問い合わせくださいませ。

では今日はこの辺で^^