新規開業や多店舗展開、設備投資にいつでも必要になるものが、資金の確保。

この資金を確保できないとどうにも動けないのですが、融資・補助金を受けることで行動に移せる場合があります。

そこで、出資や融資をうまく受けるために重要なのが「事業計画書」。

今回の記事では、事業計画書をご自身で作成しようとされる方のために、プロの目から見た事業計画書作成のコツを紹介します。

まず事業計画書とはどんなものでしょうか。

事業計画書とは、創業の動機や必要資金の内訳、どのようなプランで経営をしていくのかを書面にしたものです。

この事業計画書は、主に会社の設立や設備投資などに際して、出資を促すためのものです。

事業計画書をもとに金融機関や投資家などに、出資に対するリターンがしっかりとできることをアピールし、開業資金を確保します。

また、この事業計画書は第三者の信頼を得るだけでなく、自分自身の計画がどの程度実行できるのかを客観的に判断する材料になります。

出資や融資の審査は自分の計画をプロに見てもらう貴重な機会です。

しっかりと準備して、良い開業準備の一環としましょう。

それでは、飲食店の開業に事業計画書は必要なのでしょうか。

実は、飲食店開業こそ事業計画書が重要なのです。

飲食店には、土地の確保や食材の仕入れなど、オープンする前から必要な資金が多くあります。

その額は15坪ほどの小さなカフェでも500万円以上、レストランだと700万円から1200万円程度、大きなお店ではそれ以上が必要だと言われています。

これだけの金額を個人で用意するのはとても大変ですよね。

そこで、しっかりとした事業計画書を作り、出資や融資をしてもらう必要があるのです。

事業計画書の項目は全部で9項目。

「創業の動機」

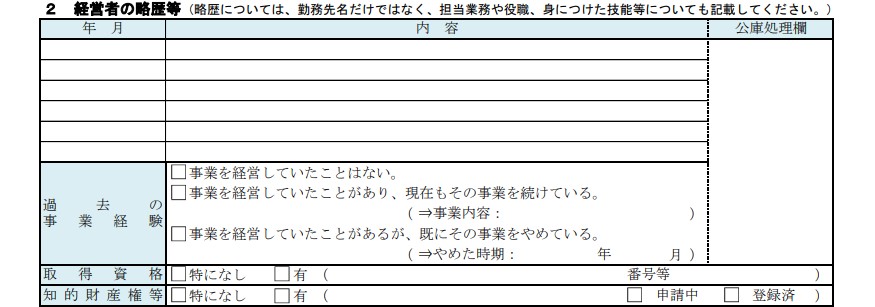

「経営者の略歴等」

「概要」

「セールスポイント」

「競合や市場」

「販売戦略」

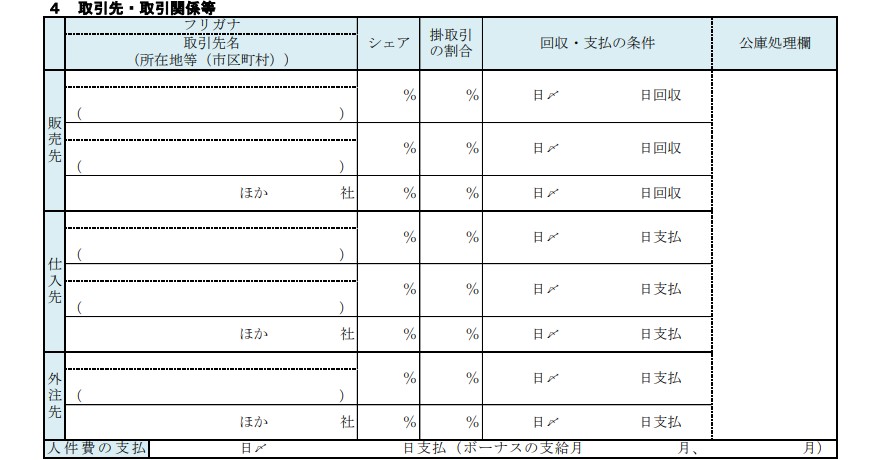

「取引関係」

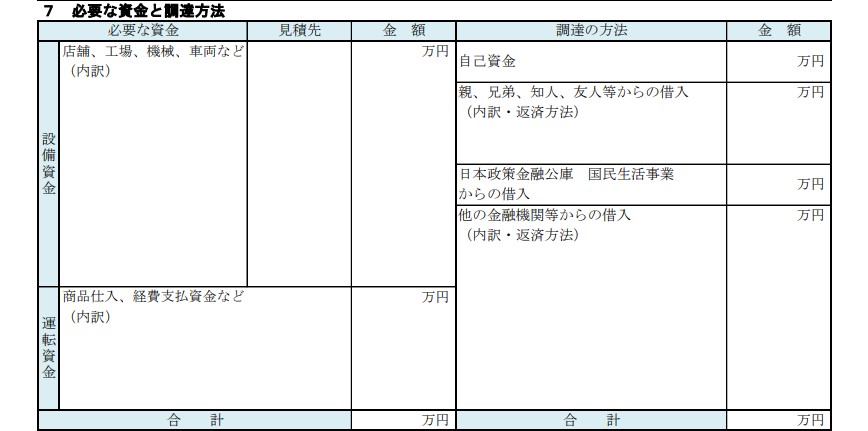

「資金と調達状況」

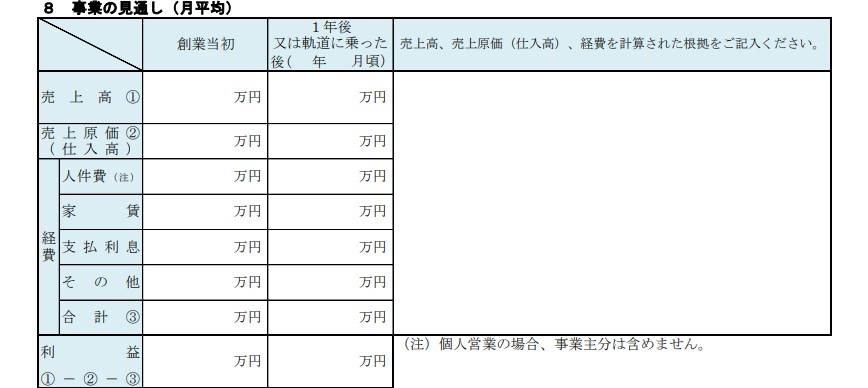

「売り上げ予測」

です。

ではそれぞれ見ていきましょう。

経験や勝算が不十分な場合でも、動機や理念などを説明し、熱意を伝えることでカバーしましょう。

相手もお金を出す以上、やる気がある人に出資をしたいと考えるものです。

この事業を成功させられる根拠となるように、経歴をうまくアピールしていきましょう。

料理人の経験やお店の経営の経験があると当然有利です。

複数人で開業する場合、アピールしやすい経歴の人がいればその人を押し出すような書き方をするのも良いでしょう。

勤務していた社名だけでなく細かな業務経験を書く必要があります。

集客対策や人材管理をしたなど特別な業務経験があれば強みになりますが、

面談の時に「具体的にどのようなことをしたんですか?」と聞かれることもあるので偽りなくはきはきと答えられる準備をしましょう。

受賞歴があれば、それもきちんと掲載しましょう。

この時に、融資面談の面接官が具体的なイメージができる文章でないと信頼が得られず、他の項目がどんなに良くても失敗につながってしまいます。

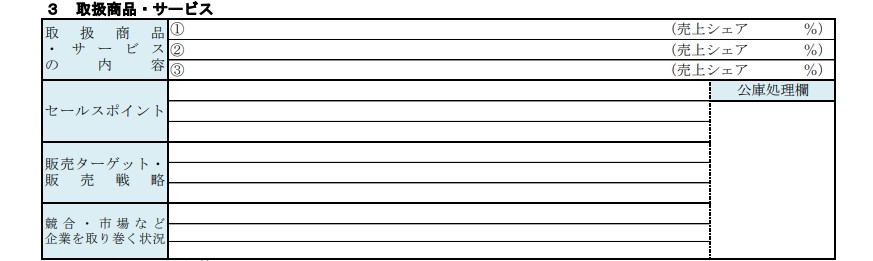

[取扱商品・サービスの内容]では販売するメイン商品と料金、それぞれが売り上げの何%を占めるかなどを記入します。

[セールスポイント]はコンセプトを中心に、店舗のこだわり商品がどういったものなのかかや、それに加えて接客法や演出を伝えましょう。

[販売ターゲット・販売戦略]は具体的にどういった環境でどんな客層が来そうかという点を踏まえて、何の商品を多く売り利益を上げるか?など浮かんでいる戦略を書きます。

[競合・市場など企業を取り巻く状況]は、昨今の同業の店舗で起こっている脅威に対してこの商品でこの立地なら~~で差別化できる

等、業態のリアルを把握して、向き合えているか?という点で見られます。

奇抜なアイデアばかりの戦略よりも、売り上げの予測が立ちやすい堅実な戦略が好まれます。

商品やコンセプトが奇抜な場合は、宣伝や人員配置、価格設定などを入念に計算し、確実に利益が出せることを示しましょう。

飲食店の強みは必ずしも、料理や飲み物とは限りません。立地や雰囲気、場合によってはスタッフの人柄などもセールスポイントとなります。繁盛して利益が出ると言い切れる根拠を、ここでしっかりとアピールしましょう。

そのため、仕入先であったり、販売先がどうなっているのかを提示します。

特に、どこでどれくらいの額で仕入れられるのかを示すことは、計画の透明性と信頼性を高めることができるので、とてもよいアピールになります。

店の回転率や料理のコストパフォーマンスに合わせた、具体的な数値を浮かべる必要があります。

合っているか間違っているかを先方が調べることは容易なので虚偽の場合、すぐにばれてしまいます。

複数機関から調達する場合や、自分の貯金などを使う場合は、それらを含めた全体像も説明します。

融資を受けるとき、どこでお金を準備してどう使うのかを問われます。

大きく分けると、このようになっています。

設備資金:物件の内装費・保証金、看板、椅子・机や什器、厨房機器

運転資金:人件費、家賃、消耗する備品、水道交通費、インターネットの通信費、支払いの利息

それぞれきちんと区分けした書き方ができるようにしておきましょう。

また、創業当初と軌道に乗った後でそれぞれ書かなければいけません。

売上高は客単価×席数×回転率×日数を各販売体系別で算出(ランチ/ディナー/テイクアウトなど)

売上原価は売上高×原価率で算出します。

人件費:社員は月給、アルバイトは時給×1日当たりの時間×日数×人数 を記入しましょう。

支払利息は借入金額×利率÷12か月で割り出せます。

このように、全部で8項目となっています。

店舗の魅力などは2,3文で簡単にまとまるものではないので、用紙にいきなり本番で書き始めるのではなく、きちんと要点をまとめてから描くようにしましょう。

日本政策金融公庫に問い合わせると、「借入希望金額の10分の1の自己資金をご用意ください」と言われます。

しかし、我々が実際に支援させていただいたお客さんを含め、実際には自己資金に対して3~4倍の金額で下りている方が多いです。

私が直近で支援させていただいた北海道で飲食店を開業されるお客さんは、自己資金250万円に対して1,000万円超の融資金額を下されました。

自己資金の10倍の金額で融資に成功された方もいらっしゃるようですが、融資を成功された方の80%以上が、自己資金の3~4倍の範囲内にいるという事実は覚えていてください。

「自己資金0でも創業融資は成功した」といった方を聞いたことがあります。

実際に自己資金がなくても融資に成功した人はいらっしゃるようですが、

「実際は、自己資金が0であれば融資が下りることはほとんどない」と認識しておいた方がよいでしょう。

では実際のところ、いくらの自己資金があればよいのでしょうか?

弊社がこれまで行ってきた融資支援やこれまで見聞きしてきた経験を踏まえると、

「自己資金として100万円を用意する」ことができれば、融資成功の確率はぐっと高まると言えるでしょう。

これは別記事でも詳しく紹介させていただいておりますが、

信用保証協会や銀行融資が、自己資金と同額〜2倍の融資を下ろしやすいと言われているのに対して、日本政策金融公庫の新創業融資であれば、自己資金の4~5倍の金額の融資を下ろしやすいと言われております。

弊社では主に日本政策金融公庫の創業融資支援をさせていただいておりますが、公庫+信用保証協会といったように二つの機関を活用して同時に申請されるお客様のご支援もさせていただいております。

以前、事業計画書をご自身で作成されたお客さんで、「商工会議所のレビューを3回通したから大丈夫だと思うけど、一応レビューをしてほしい」というご依頼をいただいたことがあります。

その事業計画書を拝見し、レビューさせていただいたところ、事業計画の数値の整合性がなく、計算結果も違っており、このままの事業計画書で公庫に提出すると差し戻しになってしまうという状態でした。

商工会議所の方はプロではあるものの、弊社のように飲食業界の事業計画書の慣例を深くは理解していない方もいらっしゃるかと思います。

このような事例は珍しい事例ではございますが、事業計画書の作成において借入金額の算出に関わるような設備資金・運転資金の計算は、殊に慎重にならなければいけません。

また、数値計画についても、

「なぜ1日にこれだけの売り上げが立つのか、その根拠はなんなのか」

を説明できるとともに、可能な限り根拠説明を書く必要がございます。

それにより説得力の高い事業計画書ができあがり、融資の下りる可能性を格段に高められるようになるのです。

いかがでしょうか。

ここまで事業計画書の目的や書き方についてまとめてきました。

かなり大変な印象を抱いていたものの、読み解いていくと多少は書きやすくなったのではないでしょうか。

本記事でなるべく苦手意識を無くしていただきたいとは思いますが、事業計画書はプロの指導のもとで作成するのが確実です。

「飲食店を開業したいけど何から始めたらいいかわからない。」「コロナで経営が伸びなくて困っている」飲食店の経営、開業についてはredishにお任せください。

redishは飲食店専門の会計事務所です。記帳代行、クラウドファンディング、経営サポート、補助金・助成金など様々な業務に対応可能です。

今なら無料相談も実施しておりますので、お気軽にお問い合わせください。